Wie ist die kaufmännisch-administrative Lehrabschlussprüfung aufgebaut und welche Fächer sind relevant? (WICHTIG!)

Seit 1. Mai 2022 gilt die neue Prüfungsordnung für alle kaufm. Lehrberufe. Diese hat zu einer Veränderung des Aufbaus der Prüfung geführt und auch die Fächer wurden verändert.

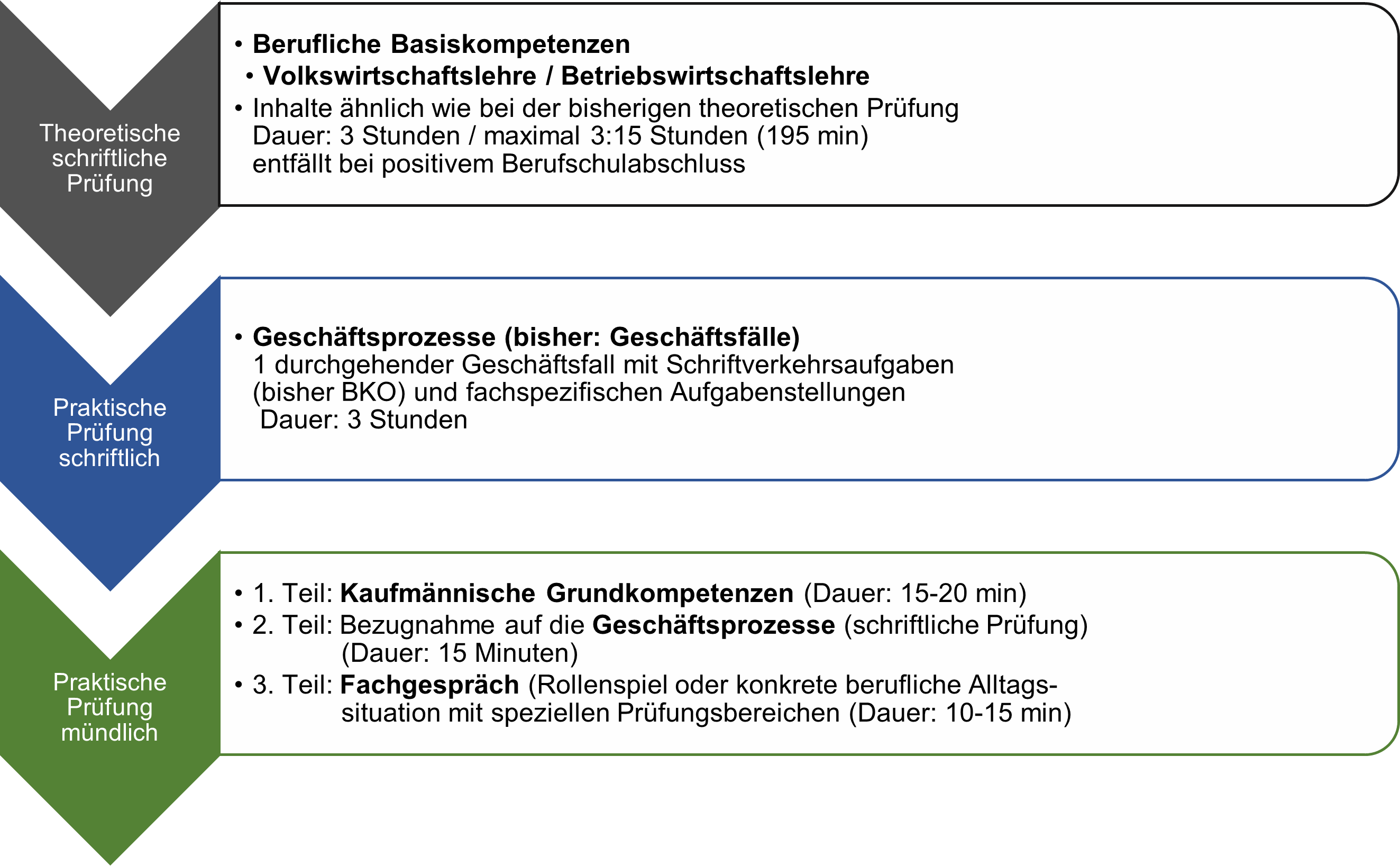

Wichtig: Grundsätzlich muss man unterscheiden, ob man eine reguläre Lehre als Lehrling mit einem positiven Berufsschulabschluss absolviert hat (= "ordentliche Lehrabschlussprüfung") oder ob man (z. B. über den 2. Bildungsweg) eine "außerordentliche Lehrabschlussprüfung" ablegt. Die Prüfungsteile gliedern sich wie folgt:

Mit einem positiven Berufschulabschluss sind nur die praktischen Teile (in der Grafik BLAU und GRÜN) der Prüfung relevant, bei der außerordentlichen Lehrabschlussprüfung muss die gesamte Prüfung abgelegt werden (in der Grafik auch der GRAUE Teil). Eine detaillierte Aufstellung wer nun was abzulegen hat und wie lange es dauert, finden sie bei der Frage

"Wie lange dauert die gesamte Prüfung?" >>

Die Prüfung wird an 2 unterschiedlichen Tagen abgehalten:

1. Prüfungstermin schriftlich

2. Prüfungstermin mündlich

Die SCHRIFTLICHE PRÜFUNG (1. Prüfungstermin) umfasst folgende Fächer und Prüfungsmethoden:

Prüfungsteil schriftlich theoretische Lehrabschlussprüfung (nur außerordentliche Lehrabschlussprüfung) [Dauer: 3 Stunden]:

- Volkswirtschaftslehre

Wird in Form von Single-Choice Fragen geprüft

(z. B.: Aussage/Frage: Ein Marktpreis wird gebildet über Angebot und Nachfrage: Antwortmöglichkeiten: richtig oder falsch?) - Betriebswirtschaftslehre

Hier gibt es 5 große Themenbereiche:

- Kaufvertrag

Wird in Form von Single-Choice Fragen geprüft

(z. B.: Aussage/Frage: Andreas (17) kauft im Online Shop einen Anzug um 250 Euro. Kommt ein gültiger Kaufvertrag zustande?: Antwortmöglichkeiten: gültig oder nicht gültig?)

- Angebot / Vertragserfüllung und Preiskalkulation

Single-Choice Fragen

Kalkulationen (Bezugs-, Absatz- und Differenzkalkulationen, progressiv und retrograd)

- Rechts- und Organisationsformen

Single-Choice Fragen

(z. B.: Aussage/Frage: Franz S. ist als Kommanditist zur Mitarbeit in der KG verpflichtet: Antwortmöglichkeiten: richtig oder falsch?)

- Marketing

Single-Choice Fragen

(z. B.: Aussage/Frage: Eine Auswertung von Verkaufsstatistiken zählt zur primären Marktforschung: Antwortmöglichkeiten: richtig oder falsch?)

- Laufende Belegverbuchungen

Belege werden dargestellt, aus 3 möglichen Buchungssätzen ist der richtige auszuwählen.

Themenbereiche: laufende Buchführung in der USt - Nettomethode bis Skontoverbuchung inkl. geringwertige Wirtschaftsgüter

Einen bestmöglichen Eindruck des Prüfungsaufbaus und der Fragestellung erhält man durch den Erwerb der Musterprüfung für die theoretische Prüfung.

In unserem Gesamtlehrbuch und Übungsbuch kaufmännische Lehrabschlussprüfung sind alle theoretischen Inhalte dieses Prüfungsteils abgedeckt.

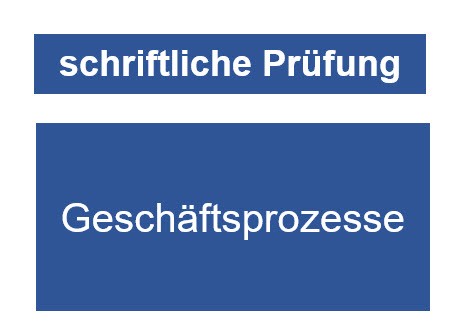

Prüfungsteil schriftlich praktische Lehrabschlussprüfung (ordentliche und außerordentliche Lehrabschlussprüfung) [Dauer: 3 Stunden]:

- Geschäftsprozesse (alte Prüfungsordnung: bezeichnet als "Geschäftsfälle")

1 große praxisbezogene Aufgabenstellung mit Teilaufgaben eines Unternehmens passend zum jeweiligen Lehrberuf mit:

- allgemeinen Schriftverkehrsaufgaben (z. B. Angebotsvergleich, Bestellung, Rechnungserstellung, Mängelrüge etc.)

Alle möglichen Aufgabenstellung dazu siehe: Paket Schriftverkehr für Geschäftsprozesse

- fachspezifische Aufgabenstellungen bezogen auf den jeweiligen Lehrberuf

(z. B. Kommissionierungsaufgaben bei Betriebslogistik, Verfassen eines Newsletters bei Bürokaufleuten etc.)

Entsprechende Musterprüfungen zu den Geschäftsprozessen finden Sie beim jeweiligen Prüfungsvorbereitungsskriptum des jeweiligen Berufes

bzw. in unseren Geschäftsprozessen inkl. Musterprüfungen (z. B. Bürokaufmann/-frau)

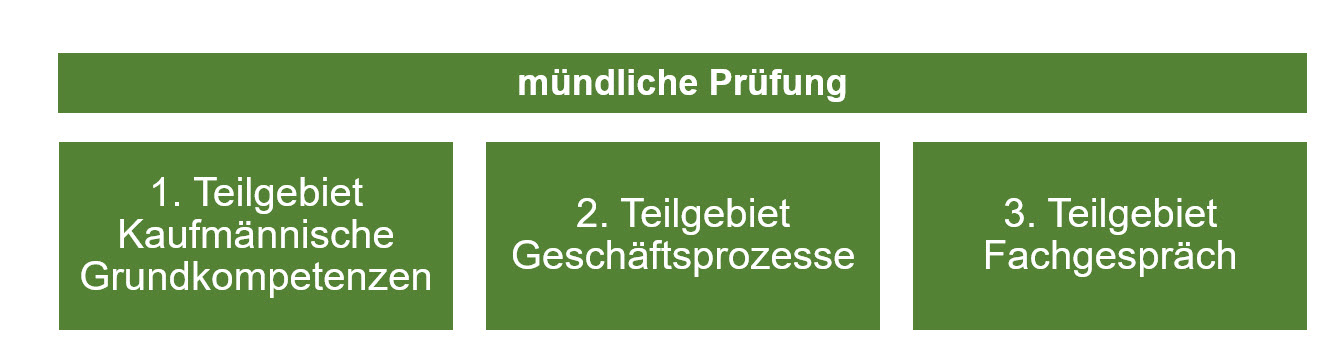

Die MÜNDLICHE PRÜFUNG (2. Prüfungstermin) umfasst folgende Fächer:

Prüfungsteil praktische mündliche Lehrabschlussprüfung (ordentliche und außerordentliche Lehrabschlussprüfung) [Dauer: ca. 30 Minuten]:

- Kaufmännische Grundkompetenzen

Themenbereiche:

- Interpretation einer Lohn- & Gehaltsabrechnung

- Grundsätze unternehmerischen Denkens

- Grundlagen des Beschaffungsprozesses

- Inventur

- Grundlagen des Rechnungswesens

- Belegwesen & Kassa

- Verfahren zur Erfolgsermittlung

Das Prüfungsgespräch erstreckt sich auf 2 der oben aufgezählten Themenbereiche

im Rahmen einer Einstiegssituation (z. B. erhält der Prüfling eine Gehaltsabrechnung überreicht

und bekommt Fragen dazu gestellt).

In unserem Gesamtlehrbuch und Übungsbuch kaufmännische Lehrabschlussprüfung sind alle theoretischen Inhalte dieses Prüfungsteils abgedeckt. - Geschäftsprozesse

Hier erhalten Sie eine Rückmeldung zur schriftlichen Prüfungsarbeit (Geschäftsprozesse).

Es werden hier Fragen zur schriftlichen Arbeit gestellt und man hat die Möglichkeit, hier Fehler

zu erläutern und zu verbessern. Es können auch Querfragen zu kaufmännischen Themen wie z. B.

Kaufvertragsrecht, Schriftverkehr etc. gestellt werden. - Fachgespräch

Hier gibt es 2 Varianten abhängig vom jeweiligen Lehrberuf:

- Variante 1:

„konkrete Situation aus dem beruflichen Alltag“ - Bezug auf ausgewählte Themen des Lehrberufs

- Variante 2:

Die Prüfungskommission macht ein Rollenspiel / simuliertes Gespräch mit einem

Lieferanten, Kunden oder einer Person aus dem betrieblichen Umfeld

Es wird geprüft, ob Sie in der Situation richtig reagieren

(z. B. der/die Prüfende spielt einen Kunden, welcher sich über laufende Preissteigerungen beschwert. Wie reagieren Sie richtig?)

Vor allem im Rahmen des Fachgesprächs können Fachfragen zu den berufsspezifischen Inhalten des Lehrberufs (z. B. Thema Kommissionierung

bei Betriebslogistik, Abschreibungen bei Finanz- und Rechnungswesen etc.) gefragt werden.

Auch allgemeine Fragen zur eigenen Berufstätigkeit (Ihre Aufgabengebiete, Praxiserfahrungen usw.) werden vor allem zu Beginn der

Prüfung thematisiert. Auch darauf sollte man vorbereitet sein!